Impactul negativ asupra României al acordului UE-MERCOSUR - Analiza

Această analiză examinează impactul negativ potențial al acordului de liber schimb UE–MERCOSUR asupra economiei României, cu accent pe agricultură, zootehnie, industrie alimentară, securitate alimentară, concurență comercială și poziția României în piața unică europeană.

Aici aveti un scurt rezumat, analiza integrala este mai jos.

Concurență directă cu produse agroalimentare mai ieftine din MERCOSUR

Acordul UE–MERCOSUR permite eliminarea tarifelor vamale pentru peste 80% din produsele agricole provenite din Argentina, Brazilia, Paraguay și Uruguay. Acest lucru facilitează intrarea masivă pe piața Uniunii Europene a produselor agroalimentare sud-americane, produse la costuri semnificativ mai mici decât în UE.

Pentru România, acest aspect este critic în sectoarele considerate sensibile: carne de vită, carne de pasăre, carne de porc, cereale (porumb, grâu), zahăr, etanol, miere și produse procesate.

Carnea de vită sud-americană va intra în UE în cadrul unei cote de 99.000 tone anual, cu taxe vamale minimale. Costurile de producție mult mai mici din Brazilia și Argentina, rezultate din pășunat extensiv, lipsa restricțiilor de mediu și forță de muncă ieftină, creează o presiune majoră asupra crescătorilor români. Sectorul bovin românesc, aflat în dezvoltare, riscă să fie sufocat înainte de maturizare.

Carnea de pasăre beneficiază de o cotă de 180.000 tone anual, jumătate fără taxe vamale. România, exportator important de carne de pasăre în UE, va pierde cotă de piață în fața produselor braziliene mai ieftine, obținute cu standarde sanitare și de bunăstare inferioare.

Porcinele, deși cu un impact inițial mai redus, vor suferi indirect prin scăderea generală a prețurilor cărnii pe piața UE, afectând relansarea sectorului românesc post-epidemii.

Cerealele, în special porumbul și grâul, sunt vizate de contingente de import fără taxe. România, unul dintre cei mai mari producători din UE, va fi afectată de scăderea prețurilor și de reducerea cererii interne și intra-UE.

Diferențe de standarde și concurență neloială

Produsele provenite din MERCOSUR sunt obținute în condiții care nu respectă standardele UE privind pesticidele, antibioticele, bunăstarea animalelor, protecția mediului și drepturile muncii. Peste jumătate din substanțele utilizate în agricultura sud-americană sunt interzise în Uniunea Europeană.

Această lipsă de reciprocitate creează dumping economic, sanitar și social. Fermierii români suportă costuri de conformare ridicate, în timp ce importurile beneficiază de avantaje competitive artificiale.

Există riscuri reale privind siguranța alimentară, trasabilitatea produselor și capacitatea autorităților de a controla volumele crescute de import.

Defrișări și dumping de mediu

Extinderea producției agricole în statele MERCOSUR se face frecvent prin defrișări masive. Costurile de mediu sunt externalizate, în timp ce Uniunea Europeană impune fermierilor politici stricte de protecție a mediului.

Această asimetrie penalizează direct producătorii români și subminează obiectivele climatice europene, importând emisii de carbon și distrugere ecologică prin produse agricole ieftine.

Impact asupra producătorilor români

Scăderea prețurilor, pierderea piețelor de desfacere și creșterea incertitudinii economice vor duce la falimente, abandonarea investițiilor, depopulare rurală și dependență crescută de subvenții.

România riscă să piardă sectoare agricole strategice înainte ca acestea să devină competitive la nivel european.

Pierderea cotei de piață în UE

Importurile din MERCOSUR vor înlocui producția românească pe piața unică europeană. România va pierde poziția de furnizor regional și va deveni, progresiv, o piață de desfacere pentru produse extracomunitare.

Securitatea alimentară

Dependența de importuri îndepărtate slăbește reziliența alimentară. În caz de crize globale – climatice, economice sau geopolitice – România va fi vulnerabilă, cu o capacitate internă redusă de reacție și adaptare.

Efecte colaterale economice

Industria alimentară, transporturile, furnizorii de inputuri agricole, balanța comercială și bugetul public vor fi afectate negativ. Valoarea adăugată va fi exportată în afara UE, în timp ce costurile sociale și economice vor rămâne interne.

Lipsa mecanismelor reale de protecție

Clauzele de salvgardare prevăzute în acord sunt slabe, greu de activat și neautomate. România nu va putea interveni unilateral pentru protejarea pieței interne și va depinde de mecanisme europene lente și politizate.

Concluzie

Acordul UE–MERCOSUR reprezintă un risc sistemic pentru agricultura și economia României. Beneficiile sunt concentrate în alte state și sectoare industriale, în timp ce costurile sunt suportate de fermierii români, mediul rural și securitatea alimentară națională.

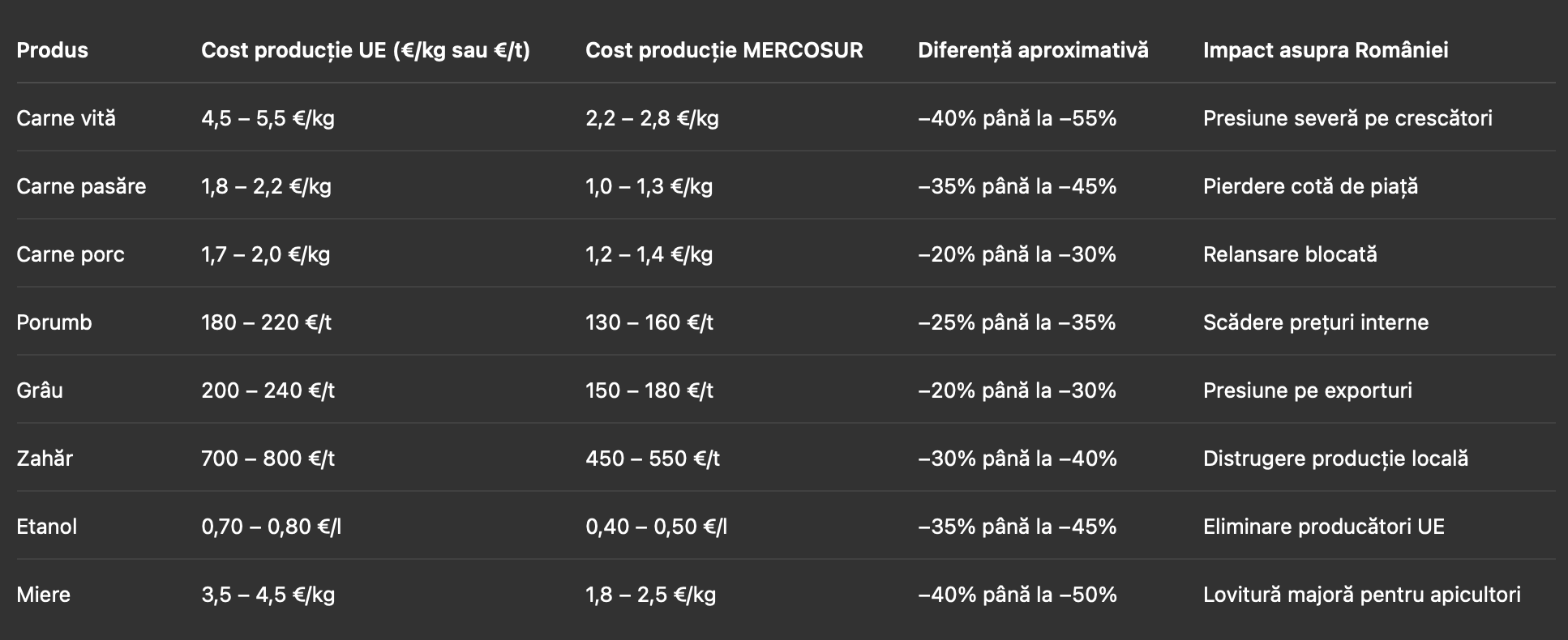

TABEL COMPARATIV – COSTURI ȘI PREȚURI ORIENTATIVE (UE vs MERCOSUR)

(Valorile sunt medii orientative din piața UE, 2023–2025, pentru comparație economică)

Varianta integrala a analizei

Impactul negativ al Acordului UE–MERCOSUR asupra economiei României

Concurența cu produse agroalimentare mai ieftine din MERCOSUR

Acordul comercial UE–MERCOSUR prevede eliminarea taxelor vamale pentru ~82% din exporturile agricole ale țărilor MERCOSUR către piața UE, restul produselor primind cote preferențiale cu tarife reduse . Acest lucru înseamnă un aflux sporit de produse agroalimentare sud-americane la prețuri mai mici, care vor concura direct producția autohtonă. Numeroase sectoare agricole românești considerate sensibile se află sub presiune, întrucât partenerii MERCOSUR (Argentina, Brazilia, Paraguay, Uruguay) au primit cote substanțiale de export către UE pentru astfel de produse, adesea la tarife zero sau foarte reduse. În plus, tarifele pentru 91% din totalul bunurilor comercializate între cele două blocuri vor fi eliminate treptat, creând cea mai mare zonă de liber schimb din lume – ceea ce amplifică expunerea pieței românești la concurența externă.

Produse agricole-cheie afectate (importuri MERCOSUR și efectele preconizate):

Carne de vită (bovine): Țările MERCOSUR vor beneficia de o cotă anuală de 99.000 tone de carne de vită (chilled + congelată) către UE, cu un tarif preferențial de doar 7,5% în interiorul cotei . Brazilia și Argentina sunt deja principalii furnizori externi de carne de vită ai UE, reprezentând peste 50% din importurile de carne de vită ale UE . Această cotă suplimentară va permite creșterea exporturilor sud-americane, punând presiune pe crescătorii europeni să reducă prețurile. Producătorii români de bovine – un sector aflat în dezvoltare – riscă să piardă acces pe piața internă europeană odată cu creșterea importurilor de vită mai ieftină din MERCOSUR . Marjele la carnea de vită premium europeană ar putea scădea, iar profitabilitatea – deja redusă – a fermei de bovine s-ar deteriora .

Carne de pasăre: Acordul prevede o cotă inițială de 180.000 tone de carne de pasăre pe an exportate de MERCOSUR în UE, jumătate din volum intrând fără taxe vamale . Această cantitate (echivalent 180.000 tone în carcasă, 50% părți cu os și 50% fără os) va fi instituită treptat pe parcursul a 6 ani . Brazilia este deja un exportator major de carne de pasăre către UE, furnizând circa o treime din importurile de pasăre ale UE . Cota nouă reprezintă aproximativ +83% peste fluxurile curente de import, deci aproape dublarea volumelor de carne de pasăre sud-americană pe piața europeană . Producătorii români de păsări – care și-au consolidat prezența pe piața UE cu produse de calitate – ar putea vedea scăderi de preț și pierdere de cotă de piață, confruntându-se cu concurența directă a cărnii de pui braziliene, mai ieftină. Asociațiile europene avertizează deja că un volum suplimentar atât de mare de importuri va destabiliza piața și va amenința existența fermelor avicole locale .

Porcine și alte cărnuri: Deși MERCOSUR nu este un exportator tradițional de carne de porc în UE, acordul include totuși o cotă de 25.000 tone pentru exporturile de porc, cu un tarif redus (€83/tonă în interiorul cotei) . Aceasta se va extinde treptat pe 6 ani și, deși impactul este estimat mai redus (cota reprezintă sub 0,5% din producția UE) , România – care urmărește expansiunea sectorului suin – ar putea întâmpina dificultăți suplimentare în revitalizarea producției interne de porc, deja afectată de concurența externă și de probleme sanitare. De asemenea, creșterea importurilor de carne de vită și pasăre poate afecta sectorul ovin și de alte cărnuri, prin redirecționarea cererii și scăderea generală a prețurilor cărnii pe piață. Ministerul Agriculturii notează că sectoarele de carne de vită, porc și oaie sunt în expansiune în România, cu investiții semnificative în derulare, iar un val de importuri ieftine le-ar submina înainte ca acestea să se consolideze .

Cereale și furaje (porumb, sorg, șroturi): Acordul oferă țărilor MERCOSUR un contingent inițial de 1 milion de tone de porumb+sorg pe an, cu tarif zero, volum ce va crește etapizat . Argentina și Brazilia fiind mari producători de porumb, acest contingent permite importuri masive de cereale furajere ieftine. România, unul dintre principalii cultivatori de porumb ai UE, ar resimți scăderea cererii și a prețurilor la porumbul autohton, pe măsură ce procesatorii de furaje sau fermele zootehnice din UE ar opta pentru porumb sud-american mai ieftin. De asemenea, șrotul de soia (rezultatul procesării boabelor oleaginoase, folosit în nutrețuri) ar beneficia de acces mai facil – Brazilia putând crește exporturile de șrot și făinuri proteice către UE . Aceste importuri ieftine ar eroda veniturile fermierilor români din sectorul vegetal și ar putea descuraja cultivarea unor suprafețe semnificative de porumb sau alte culturi furajere.

Zahăr: Brazilia, cel mai mare producător mondial de zahăr, primește prin acord o cotă anuală de 180.000 tone de zahăr către UE scutită de taxe vamale, substituind un volum similar care anterior era supus unei taxe de 98 EUR/tonă . Suplimentar, Paraguay obține o cotă nouă de 10.000 tone duty-free . Aceasta înseamnă că zahărul din MERCOSUR va intra pe piața UE fără costurile vamale de până acum, sporindu-i competitivitatea. Producătorii europeni de sfeclă de zahăr consideră că noul regim le va submina și mai mult poziția – prețul zahărului importat putând scădea, iar cotele interne ale unor țări ca România (care mai au capacități reduse de rafinare a zahărului din sfeclă) vor fi sub presiune. Deși volumul total al importurilor de zahăr poate să nu crească imediat (cota înlocuiește parțial importuri deja existente), costul mai mic al zahărului brazilian intrat în cote preferențiale va deprima prețul pieței interne UE, afectând marjele producătorilor și procesatorilor locali .

Etanol: Acordul deschide piața UE pentru volume mari de bioetanol sud-american, derivat în principal din trestie de zahăr. Sunt prevăzute două contingente majore: 450.000 tone de etanol „industrial” (pentru uz chimic/industrial) cu taxă zero și 200.000 tone de etanol pentru combustibil cu un tarif preferențial la o treime din taxa standard MFN . Ambele contingente se vor aplica treptat în 6 ani. Aceasta facilitează intrarea masivă a etanolului brazilian (mai ieftin) pe piața europeană a biocombustibililor și a industriei chimice. România, care produce o cantitate modestă de bioetanol (din cereale) și consumă biocombustibili conform cerințelor UE, va vedea scăderea competitivității producției interne de etanol. Importurile din Brazilia, unde costurile de producție sunt mult mai mici, pot înlocui materia primă locală (cereale) folosită la obținerea bioetanolului în Europa. Acest lucru amenință și fermierii producători de porumb și grâu utilizați pentru biocombustibili, deoarece cererea ar putea fi satisfăcută mai ieftin din import.

Orez: Țările MERCOSUR (mai ales Paraguay, Uruguay, Brazilia) obțin prin tratat un contingent de 60.000 tone de orez pe an, fără taxe vamale . Deși România nu este producător semnificativ de orez, importurile ieftine pot afecta țări UE cultivatoare (Italia, Spania), generând efecte indirecte în piața cerealelor. Orezul extracomunitar mai ieftin poate substitui parțial cerealele locale în consum sau furaje, influențând prețurile generale la cereale. De exemplu, un exces de orez importat poate elibera cantități de grâu/porumb interne spre alte utilizări, eventual scăzând prețurile la nivel regional.

Miere naturală: Acordul prevede și un contingent pentru miere – 45.000 tone anual fără taxe vamale, cu implementare în 6 ani . Aceasta reprezintă un volum semnificativ (echivalent a peste jumătate din producția anuală a UE) ce ar putea proveni în principal din Argentina și Uruguay. România, unul dintre cei mai mari producători de miere din UE, va fi puternic afectată: mierea sud-americană, mai ieftină, va concura direct mierea românească pe piața internă UE. Deja se manifestă preocupări privind calitatea și autenticitatea mierii importate (adesea miere ieftină este amestecată sau falsificată), iar un volum atât de mare importat duty-free riscă să reducă prețurile de achiziție pentru apicultorii români și să le diminueze veniturile. Importurile suplimentare din afara UE sunt așteptate să crească puternic datorită eliminării tarifelor, sporind competitivitatea mierii provenite din MERCOSUR pe piața europeană .

În concluzie, valul de importuri agricole ieftine din MERCOSUR rezultat din acord va exercita o presiune considerabilă asupra pieței agroalimentare românești. Numeroase produse – de la carne și cereale până la zahăr și miere – vor fi afectate de scăderea prețurilor de piață și de pierderea cotei de piață în favoarea furnizorilor sud-americani. Aceste efecte, deși variate pe produs, converg spre același rezultat: afectarea profitabilității fermierilor români și vulnerabilizarea sectoarelor agricole naționale în fața competiției externe.

Diferențe de standarde și concurență neloială (sanitară, fitosanitară și de mediu)

Un aspect critic al acordului UE–MERCOSUR este că deschide piața europeană pentru produse realizate în țări cu standarde de calitate, siguranță alimentară, mediu și bunăstare a animalelor mult mai reduse decât cele impuse fermierilor europeni . Practic, fermierii români (și europeni) suportă costuri ridicate pentru a respecta reglementările UE – de la interdicții privind anumiți pesticide, la norme stricte de protecție a mediului, condiții de bunăstare a animalelor și standarde sanitar-veterinare exigente. În schimb, în multe cazuri, producătorii din MERCOSUR nu sunt supuși acelorași rigori, ceea ce le conferă avantaje de cost și creează premisele unui dumping (competitivitate bazată pe standarde mai joase). Potrivit Ministerului Agriculturii, produsele originare din MERCOSUR sunt obținute la costuri mai mici decât cele practicate în UE tocmai datorită acestor standarde inferioare, generând concurență neloială pe piața internă a UE .

Diferențele de standard sanitar și fitosanitar (SPS) și de utilizare a chimicalelor sunt notabile. De exemplu, în Brazilia sunt omologate și folosite peste 30 de substanțe active la cultura trestiei de zahăr care sunt interzise în Europa pentru sfecla de zahăr, iar aproximativ 52% din pesticidele permise pe porumb în Brazilia nu sunt aprobate în UE . Astfel, culturile sud-americane pot obține randamente mai mari și costuri mai mici prin utilizarea unor pesticide sau tehnologii (inclusiv organisme modificate genetic) neadmise în agricultura europeană din considerente de siguranță alimentară și mediu. Această lipsă de reciprocitate în standarde de producție înseamnă că produsele din MERCOSUR intră pe piața UE cu un avantaj nedrept de preț, nefiind încărcate de costurile conformării la norme stricte . Consecința este un teren de joc inegal pentru fermierii români, care pot pierde competiția cu importurile ieftine “sub-standard”.

În ceea ce privește siguranța alimentară și trasabilitatea, există preocupări majore. Standardele sanitare din multe state MERCOSUR sunt mai puțin stricte, crescând riscul ca produse de calitate inferioară sau chiar nesigure să ajungă pe rafturile din Europa. Organizațiile de profil atrag atenția asupra deficiențelor în controlul sanitar veterinar în țări precum Brazilia: de pildă, auditurile Direcției Generale SANTE a Comisiei Europene au relevat probleme în sistemul brazilian de supraveghere a gripei aviare, cu suspiciuni de subraportare a focarelor . Totodată, s-au constatat practici nepermise în UE, cum ar fi decontaminarea cărnii de pasăre cu clor (clorinarea puilor) – metodă interzisă pe piața europeană, dar folosită la unele exporturi din Brazilia . Acești pui clorinați, produși la costuri mai scăzute, ar putea ajunge pe piața UE, punând consumatorii în fața unor produse tratate prin procedee neacceptate de reglementările noastre. De asemenea, în sectorul cărnii de vită, există lacune de trasabilitate în unele țări MERCOSUR: nu se poate garanta întotdeauna originea exactă a animalelor, ceea ce ridică semne de întrebare dacă respectivele turme provin sau nu din zone defrișate ilegal . Lipsa trasabilității complete înseamnă că nu există certitudini privind respectarea normelor sanitare pe întreg lanțul și dacă acea carne corespunde standardelor europene de siguranță.

Bunăstarea animalelor este un alt capitol unde standardele UE depășesc cu mult pe cele sud-americane. Crescătorii din România și restul Europei trebuie să respecte reguli stricte privind spațiul, hrana, transportul și tratamentul animalelor, ceea ce implică costuri mai mari de producție. În contrast, în multe ferme de bovine sau păsări din Brazilia, Argentina etc., condițiile de creștere sunt mult mai laxe. Animalele pot fi supuse la practici nepermise în Europa (de pildă, folosirea anumitor hormoni de creștere la bovine, densități mai mari în fermele de păsări, absența cerințelor de adăpostire pe frig la transport etc.). Aceste diferențe erodează “în tăcere” competitivitatea producătorilor români, care investesc în standarde etice și calitative superioare fără ca importurile să fie ținute la aceeași exigență. Rezultatul este nu doar economic, ci și etic: piața UE ar putea fi inundată de produse obținute în condiții pe care consumatorii europeni le-ar dezaprobă dacă ar fi aplicate aici, subminând încrederea consumatorilor în sistemul european alimentar .

Nu în ultimul rând, există aspecte legate de standardele de muncă și sociale. Țările MERCOSUR, deși au ratificat convenții internaționale, se confruntă încă cu muncă infantilă și cazuri de exploatare a lucrătorilor în agricultură, precum și cu încălcări ale drepturilor sindicale . Forța de muncă mai ieftină și lipsa protecțiilor sociale riguroase reduc costurile de producție la produse precum trestia de zahăr, carnea de vită (crescătorii pe pășuni extensive) sau soia. Acest dumping social indirect pune presiune și pe lucrătorii din UE: importând produse “ieftine” pe seama salariilor mici și condițiilor precare din MERCOSUR, se creează o competiție neloială care poate pune în pericol joburile și condițiile de muncă în sectoarele agricole europene, inclusiv în România .

Pe ansamblu, diferențele de standarde dintre UE și MERCOSUR creează un dezechilibru sistematic în favoarea producătorilor sud-americani. Acolo unde fermierii români sunt obligați să suporte costuri adiționale pentru a respecta reguli stricte, omologii lor din MERCOSUR pot produce fără aceste constrângeri, obținând astfel prețuri mult mai mici. Acordul UE–MERCOSUR, în forma actuală, nu asigură mecanisme solide de echivalare a standardelor, permițând acestor diferențe să se traducă în avantaje competitive pentru importuri în detrimentul producției locale. Acest lucru echivalează cu un transfer al costurilor: costurile menținerii standardelor ridicate sunt suportate de fermierii și contribuabilii europeni, în vreme ce beneficiile produselor ieftine revin importatorilor și producătorilor externi. Consecința pentru România este subminarea competitivității produselor românești pe propria piață și pe piața unică europeană, precum și erodarea stimulentelor de a menține standarde înalte dacă acestea devin un handicap economic.

Defrișările și impactul asupra competitivității produselor UE

Un capitol distinct, strâns legat de standardele de mediu, îl reprezintă defrișările masive în țările MERCOSUR și implicațiile acestora. Extinderea suprafețelor agricole prin tăierea pădurilor tropicale (în special în Amazon și alte ecosisteme sensibile) le-a permis țărilor precum Brazilia și Paraguay să sporească ieftin producția de carne de vită, soia, porumb etc. Pășunile rezultate din defrișări sau culturile pe terenuri recent convertite au costuri de producție foarte mici, deoarece externalizează costurile de mediu (pierderea biodiversității, emisii de carbon) pe seama patrimoniului natural global. În contrast, UE își împinge fermierii (inclusiv pe cei români) către practici tot mai sustenabile, limitând conversia terenurilor, impunând condiții de ecocondiționalitate (ex. fermierii trebuie să mențină pajiști permanente, să rotească culturile, să lase terenuri nelucrate pentru refacere etc.) și investind în obiectivele Pactului Ecologic (Green Deal). Această situație creează o disparitate: producătorii sud-americani își pot crește producția rapid și ieftin prin defrișare, pe când cei europeni nu pot (și nici nu doresc) să recurgă la asemenea practici, fiind angajați în obiective de protecție a climei.

Consecința directă este un avantaj competitiv incorect al produselor legate de defrișări. De exemplu, carnea de vită braziliană provine adesea din ferme extinse în zone defrișate recent – aceasta înseamnă costuri scăzute (pământ ieftin, furaj natural pe pășune) și permite prețuri de dumping. Un crescător român nu poate concura cu un preț care nu reflectă costul real (de mediu) al producerii acelei cărni. Similar, soia și porumbul din Brazilia, cultivate uneori pe suprafețe obținute prin arderea pădurilor, au o amprentă de carbon ridicată dar un preț scăzut, care împinge în jos prețurile globale. Astfel, defrișarea acționează ca o formă de subvenție ascunsă pentru exportatorii MERCOSUR, permițându-le să ocupe cota de piață în Europa pe seama fermierilor locali.

UE a încercat să răspundă acestei provocări prin noi reglementări, precum Regulamentul UE privind produsele fără despăduriri (EUDR), care va impune importatorilor să dovedească că anumite bunuri (ex. soia, vită, ulei de palmier, cacao, lemn) nu provin din terenuri defrișate recent . Cu toate acestea, aplicarea acestor reguli va genera costuri suplimentare de conformare (trasabilitate, verificări) ce ar putea fi evitate dacă procesarea s-ar muta în țările de origine. De pildă, analiștii notează că dacă MERCOSUR elimină taxele la importul de ciocolată, ar putea fi mai ieftin pentru companii să trimită boabele de cacao direct în Brazilia, să producă acolo ciocolată (fără a trebui să respecte EUDR în interiorul UE) și apoi să exporte produsul finit înapoi în UE . Aceasta ar ocoli cerințele stricte impuse în spațiul european și ar evidenția cum ambițiile de sustenabilitate ale UE pot impacta negativ competitivitatea sectorului european dacă partenerii comerciali nu respectă standarde similare .

În textul acordului UE–MERCOSUR există un capitol privind dezvoltarea durabilă, însă protecțiile de mediu și anti-defrișare incluse sunt slabe și neobligatorii. Organizațiile de fermieri și mediu critică faptul că angajamentele privind pădurile nu vin cu mecanisme de sancționare: dacă un stat MERCOSUR nu reușește să oprească defrișările ilegale, acordul nu prevede sancțiuni comerciale clare care să blocheze importurile asociate acestor practici . Spre exemplu, chiar dacă Brazilia și-a luat angajamente vagi de a reduce despădurirea, în lipsa unui mecanism robust de implementare, mii de hectare pot continua să fie defrișate anual pentru extinderea agriculturii de export . Acest lucru nu doar contravine valorilor UE, dar și pune fermierii europeni într-o poziție și mai dificilă: pe de o parte li se cere să participe la efortul climatic (reducând emisii, protejând solul și apa, investind în tehnologii verzi), iar pe de altă parte piața internă se deschide și mai mult pentru produse provenite din activități cu impact climatic negativ (arderea pădurilor, emisii ridicate). Practic, se importă emisii și defrișări odată cu alimentele ieftine, amplificând fenomenul de carbon leakage (mutarea poluării în afara UE) .

Pentru România, care are un interes strategic în gestionarea durabilă a terenurilor agricole și forestiere, acest aspect ridică două probleme:

Competitivitatea produselor românești scade deoarece ele încorporează costul conformării la normele de mediu, pe când produsele din MERCOSUR nu. De exemplu, un producător român de carne de vită investește în amenajamente pastorale sau furaje fără defrișare, ceea ce crește costul/kg, în timp ce un producător din Amazon poate crește turma pe pășuni obținute gratuit prin defrișare.

Risc ecologic global și local – dacă acordul stimulează indirect defrișările în Sud, efectele climatice (schimbări meteorologice, pierderea biodiversității) se resimt și în Europa, inclusiv în România (secete, inundații mai severe). Astfel, pe termen lung, România ar putea suferi pagube agricole colaterale din accentuarea schimbărilor climatice, la care acordul contribuie implicit.

În concluzie, componenta de defrișare și mediu a acordului accentuează sentimentul de inechitate pentru fermierii români. Ei sunt supuși rigorilor Pactului Ecologic European și trebuie să producă “verde”, în timp ce competitorii din MERCOSUR pot prospera într-un model extensiv ce distruge păduri. Fără garanții ferme și echivalente, acordul riscă să saboteze obiectivele de mediu ale UE și să penalizeze economic pe cei care le aplică, adică fermierii europeni.

Impactul asupra producătorilor români și a pieței interne

Consecința combinată a competiției comerciale și a diferențelor de standarde se va resimți direct în fermele și unitățile de procesare din România. Producătorii români, în special cei din sectoarele menționate ca sensibile (carne, zahăr, cereale, miere), se confruntă cu perspectiva diminuării veniturilor și a incertitudinii investițiilor. O creștere a importurilor agroalimentare ieftine va conduce la scăderea prețurilor pe piețele locale și regionale . Deja, la nivel european, se observă o tendință de scădere a prețurilor la poarta fermei pentru produsele expuse importurilor: de pildă, prețul cărnii de pasăre și al zahărului a fost sub presiune odată cu așteptarea unor volume mai mari din import . Pentru fermierul român, care operează adesea cu marje reduse, chiar și o scădere modestă a prețului de vânzare poate fi diferența dintre profit și pierdere.

Veniturile agricole și sustenabilitatea fermelor: Cu prețuri de achiziție aflate sub presiune descendentă, multe ferme s-ar putea confrunta cu dificultăți financiare severe. Costurile de producție în România (energie, hrană pentru animale, îngrășăminte, forță de muncă) au crescut în ultimii ani, iar fermierii încă se refac după șocuri precum pandemia COVID-19 și creșterea prețurilor la inputuri cauzată de războiul din Ucraina . În acest context deja fragil, concurența adițională din MERCOSUR poate duce la falimente ale exploatațiilor mici și mijlocii, care nu pot susține prețuri de dumping. Închiderea fermelor înseamnă pierderea locurilor de muncă rurale și diminuarea producției interne. Organizațiile agricole europene avertizează că acest acord riscă să provoace pierderi de mii de joburi, închideri de ferme și chiar oprirea unor unități de procesare în UE . România, având ~30% din populație în mediul rural și un sector agricol important socio-economic, ar resimți accentuarea depopulării rurale și a problemelor sociale odată cu prăbușirea unor afaceri agricole.

Investiții blocate sau compromise: Țara noastră și-a propus în ultimii ani creșterea competitivității în anumite ramuri (de ex. înființarea de ferme de îngrășare vită, extinderea capacităților de păsări, revitalizarea sectorului porcin după pesta porcină africană). Multe dintre aceste eforturi implică investiții de durată (construcția de ferme moderne, abatoare, fabrici de procesare). Documente oficiale subliniază că acordul Mercosur amenință direct sectoare unde sunt în derulare investiții majore în România – cum este sectorul de carne de pasăre (deja consacrat pe piața UE) sau cele de carne de vită și porc (aflate în expansiune) . Practic, planuri de afaceri făcute pe 10-15 ani pot deveni nerentabile dacă, între timp, piața este inundată de produse extracomunitare mai ieftine. Astfel, există riscul ca investitorii să își retragă capitalul sau să nu mai continue modernizările planificate, considerând că nu pot concura cu importurile. Aceasta înseamnă oportunități ratate de dezvoltare rurală și industrială pentru România și menținerea decalajelor față de statele din vest.

Dependența de subvenții și vulnerabilitatea producătorilor: Dacă prețurile pe piață scad sub costurile de producție locale, fermierii români ar deveni tot mai dependenți de sprijinul public (subvenții PAC) pentru a supraviețui. Acordul riscă să contracareze politicile UE de susținere a veniturilor agricole: practic, banii din plăți directe și fonduri rurale ar compensa pierderile cauzate de concurența de import, fără a conduce la creștere, ci doar la menținerea pe linia de plutire a fermelor. Această situație nu este sustenabilă pe termen lung, mai ales dacă în viitor bugetul PAC va scădea. Producătorii vulnerabilizați de prețurile joase pot oricând să iasă din activitate, în lipsa unei plase de siguranță – ceea ce ar afecta negativ securitatea alimentară a țării (discutată mai jos).

Distorsionarea pieței și volatilitate: Un alt impact potențial este creșterea volatilității prețurilor. Importurile masive, mai ales la produse precum cerealele sau zahărul, pot duce inițial la o supraofertă și prăbușirea prețurilor; însă, dacă aceleași importuri depind de factori externi (clima din Brazilia, decizii politice Mercosur), orice șoc extern (secetă severă în America de Sud, conflict comercial) ar putea brusc întrerupe livrările, lăsând piața UE expusă și provocând creșteri abrupte de preț. Astfel, trecerea de la auto-aprovizionare relativă spre dependență de import poate să însemne piețe interne mai puțin previzibile pentru fermierul român. Stabilitatea veniturilor sale se diminuează când prețurile interne ajung să fie dictate de fluxuri globale și nu de echilibrul cerere-ofertă local/tradițional.

În ansamblu, producătorii români vor suporta costul ajustării la noile realități comerciale. Fără măsuri compensatorii, acest cost se va vedea în scăderea veniturilor agricole, în planuri de investiții puse în așteptare sau abandonate, și în un nivel crescut de incertitudine economică în mediul rural. Acolo unde acordul aduce beneficii altor sectoare (ex. industria auto europeană), agricultura românească ar plăti nota de plată, suportând „șocul” competiției externe. Ministrul Agriculturii Florin Barbu a avertizat public că fermieri europeni deja împovărați de costuri de conformare la standarde înalte nu pot face față fără tranziție unui astfel de acord și a cerut amânarea aplicării lui până la asigurarea unor condiții echitabile de concurență . Faptul că România a solicitat garanții suplimentare înainte de a aproba acordul arată îngrijorarea profundă privind soarta producătorilor interni în noile condiții de piață .

Pierderea cotei de piață în UE și a poziției în lanțul agroalimentar european

Un efect indirect, dar esențial, al acordului este repoziționarea României în lanțul de aprovizionare agricol al UE. În prezent, România beneficiază de piața unică europeană pentru a-și vinde o parte importantă din producția agricolă (cereale, semințe oleaginoase, carne procesată, produse alimentare) către alte state membre. Această cotă de piață intra-UE câștigată de producătorii români a fost dificil obținută, dat fiind că România a devenit un furnizor relevant de porumb, grâu, semințe de floarea soarelui, carne de pasăre, miere etc. pe piețele vest-europene. Cu toate acestea, importurile masive din MERCOSUR tind să înlocuiască în consumul UE atât producția locală din statele vechi membre, cât și pe cea din țările est-europene precum România. Ministerul Agriculturii avertizează explicit că importurile originare din țările Mercosur vor afecta semnificativ cota de piață deținută de România pe piața unică în comerțul intra-UE cu produse agroalimentare . Cu alte cuvinte, volume care înainte erau furnizate de România altor țări membre ar putea fi substituite treptat de furnizori din Argentina, Brazilia etc.

Un exemplu concret este cel al cărnii de pasăre: România a devenit în ultimul deceniu un exportator notabil de carne de pasăre în UE (în special în Europa de Est și Centrală). Produse românești de pasăre, cunoscute pentru standardele sanitare UE și calitate, s-au impus în rețele de retail din țări vecine. Dacă însă piața UE este inundată cu cele 180.000 de tone de pasăre MERCOSUR (preț mai mic), retailerii și procesatorii ar putea prefera sursa mai ieftină, marginalizând producția românească. România riscă astfel să piardă segmente de piață pe care le-a câștigat cu dificultate, iar brandurile românești din domeniu să piardă contracte în favoarea importurilor. Același raționament se aplică la miere (unde România exporta către vest, dar mierea argentiniană poate ocupa acel spațiu) sau la porumb (România exportă mult porumb către Spania, Țările de Jos pentru nutreț; dacă acel porumb este înlocuit de porumb brazilian fără taxe, cota României scade).

Această eroziune a cotei de piață nu afectează doar balanța comercială, ci și poziția strategică a României în lanțurile de aprovizionare. Țara noastră riscă să fie percepută mai puțin ca un furnizor agricol important în UE și mai mult ca o piață de desfacere pentru importuri extracomunitare. În loc ca surplusul agricol românesc să fie procesat și consumat în UE, ar putea ajunge să fie suplinit de marfă de import, iar producția autohtonă fie să meargă către piețe terțe mai slab plătitoare, fie să rămână nevândută. Pe termen lung, acest lucru ar putea reduce influența României în negocierile agricole europene, deoarece o țară cu producție internă slăbită și cota de piață micșorată are mai puțină putere de negociere (atât politic, cât și economic).

De asemenea, integrarea industrială și pe orizontală poate fi afectată. De exemplu, România exportă materii prime agricole (cereale, semințe oleaginoase) care sunt procesate în industrii din vestul UE (fabrici de nutrețuri, abatoare, morărit etc.). Dacă aceste industrii își schimbă sursa de aprovizionare către MERCOSUR (atrase de preț), lanțurile de aprovizionare existente se vor reconfigura, lăsând în afara lor fermierii români. În plus, investițiile străine în sectorul agricol românesc (de exemplu, companii care au cultivat aici cereale pentru export) ar putea fi descurajate – de ce ar investi într-o fermă în România pentru a vinde porumb în UE, când același porumb poate fi adus mai ieftin din Brazilia? Acest raționament amenință poziția României ca bază de producție agricolă în cadrul UE.

În concluzie, odată cu implementarea acordului UE–MERCOSUR, România riscă să devină un pierzător relativ în repartizarea beneficiilor comerciale. Exporturile UE către MERCOSUR vor crește preponderent la bunuri industriale (auto, echipamente, chimicale), beneficiind țări ca Germania , pe când importurile agricole ieftine vor lovi țările periferice agrar, precum România. Astfel, România ar putea pierde nu doar venituri imediate, ci și rolul strategic de furnizor agroalimentar în Europa, fiind marginalizată de noii competitori extra-UE care, paradoxal, intră pe piață facilitat chiar de politicile comerciale comune.

Securitatea alimentară și dependența de importuri externe

Un alt unghi important al efectelor negative este securitatea alimentară pe termen lung. Dacă producția agricolă internă este diminuată și tot mai multe segmente de consum depind de importuri îndepărtate, reziliența alimentară a României (și a UE) scade. În eventualitatea unor crize globale – climatice, economice sau geopolitice – accesul la importuri poate fi perturbat, lăsând România vulnerabilă. De pildă, dacă, după ce piața internă europeană s-a obișnuit cu importuri masive de carne de vită braziliană, survine un embargo (să zicem, din cauza unui scandal sanitar sau a unor sancțiuni), ar exista un deficit brusc de carne ce nu poate fi acoperit ușor de producția internă, deoarece între timp mulți crescători locali au ieșit din piață.

Dependența alimentară externă: Diversificarea surselor e benefică până la un punct, însă acordul Mercosur favorizează specializarea – America de Sud devine „grânarul” și „ferma de vite/păsări” pentru Europa, în timp ce Europa își orientează resursele spre alte industrii. Pentru România, acest lucru înseamnă importuri mai ieftine dar vitale pentru hrana populației (exemplu: fructe exotice, sucuri, dar și carne sau cereale în anumite perioade). O astfel de dependență creează riscuri, deoarece România nu controlează fluxul acestor bunuri: deciziile sunt luate la nivel de piață globală. Dacă prețurile internaționale cresc (cum a fost în criza alimentară din 2022, când prețul cerealelor a explodat) sau dacă un exportator major impune restricții, România va resimți direct șocul, neavând suficientă producție internă de rezervă. Așadar, siguranța alimentară națională poate fi compromisă de un exces de liberalizare neînsoțit de garanții.

Calitatea și siguranța alimentelor consumate: În contextul importurilor masive, și calitatea alimentelor pe masa consumatorilor devine o preocupare. Pe lângă problema standardelor discutată mai sus, trebuie menționat că o cantitate mai mare de produse de import va solicita la maximum capacitățile autorităților sanitare de a le verifica. Ministrul Agriculturii a subliniat că este obligatoriu ca produsele ce vor intra în UE să respecte standardele fitosanitare și sanitar-veterinare, solicitând testarea lor în laboratoarele fiecărui stat membru . Însă această cerință este dificil de implementat la scară foarte mare. Există riscul ca, din cauza volumului crescut, controlul de calitate la frontieră să fie mai superficial, permițând pătrunderea unor loturi neconforme (ex.: carne conținând reziduuri de antibiotice sau pesticide peste limita UE, fructe cu urme de substanțe interzise, etc.). Un singur incident major (precum un scandal alimentar cauzat de un import) poate eroda încrederea publicului și afecta consumul. Pe de altă parte, chiar și fără incidente majore, s-ar putea ajunge la o situație în care consumatorii români mănâncă alimente care, deși legale la import, sunt produse sub standardele cu care s-au obișnuit (de exemplu, carne tratată cu aditivi neutilizați la noi, fructe cu urme de pesticide altminteri interzise aici). Astfel, calitatea generală a alimentației ar putea scădea în mod insidios.

Disponibilitatea și diversitatea producției locale: O consecință pe termen lung a scăderii producției interne ar fi și reducerea diversității alimentare locale. Pe măsură ce fermierii renunță la anumite culturi nerentabile (de ex., sfecla de zahăr sau creșterea bovinelor de carne) și importăm tot mai mult, România își poate pierde auto-suficiența la acele produse. Cu timpul, cunoștințele locale și infrastructura de producție se pot diminua, astfel că repornirea producției interne devine dificilă dacă ar fi vreodată nevoie. Aceasta contravine obiectivului de securitate alimentară, care presupune menținerea unei capacități minime de a produce intern hrana de bază a populației.

Creșterea dependenței de transport și logistică globală: Un aspect deseori trecut cu vederea este acela că importurile masive presupun lanțuri logistice globale mai complexe. România ar ajunge să depindă în mai mare măsură de porturi maritime (Constanța pentru importuri de soia/porumb, Rotterdam/Hamburg pentru carne și alte produse care apoi vin terestru), de companiile de shipping internațional și de infrastructura de transport. Evenimente precum blocaje portuare, scumpirea combustibililor maritimi sau crize container pot duce la sincope în aprovizionare sau creșteri de costuri. Astfel, siguranța alimentară nu ține doar de cantitatea disponibilă, ci și de accesibilitatea și continuitatea lanțurilor de aprovizionare – elemente pe care un comerț la mare distanță le face mai vulnerabile.

În esență, acordul UE–MERCOSUR, prin accentul pe eficiența economică imediată (alimente mai ieftine pentru consumatori), poate submina robustețea sistemului alimentar românesc. Pe termen scurt, consumatorul ar putea beneficia de prețuri mai mici la unele produse importate; însă pe termen mediu și lung, dacă producția locală intră în declin, România va fi la mâna factorilor externi pentru a-și hrăni populația. O asemenea dependență a fost considerată periculoasă chiar de către UE în contextul războiului din Ucraina, când s-a constatat importanța menținerii producției interne. În lumina acordului, România trebuie să evalueze dacă avantajul unor importuri alimentare mai ieftine merită riscul de a slăbi securitatea alimentară națională.

Efecte colaterale în sectoare conexe

Impactul negativ nu se va limita strict la ferme și producția primară, ci se va propaga de-a lungul lanțului agroalimentar și în sectoarele adiacente. Agricultura are multiple interconexiuni în economie, astfel că orice șoc în acest domeniu generează efecte de domino:

Industria de prelucrare alimentară: Unitățile românești de procesare (fabrici de zahăr, ulei, carne procesată, lactate etc.) depind de materii prime locale. Dacă tot mai multă materie primă este importată, aceste industrii fie vor trece la ingrediente de import (afectând furnizorii locali), fie își vor reduce activitatea. De exemplu, dacă zahărul brazilian duty-free inundă piața, ultimele fabrici de zahăr din România (deja aflate în dificultate) ar putea să își înceteze activitatea necompetitive. Similar, procesatorii de carne ar putea prefera carnea congelată de import (mai ieftină) în detrimentul contractelor cu fermele locale – ceea ce ar marginaliza crescătorii români și i-ar exclude din lanțul valoric. Pe termen lung, România riscă să devină doar un procesator și ambalator de produse străine, pierzând valoarea adăugată generată de utilizarea recoltelor și fermelor interne. De asemenea, fabricile de nutrețuri combinate ar putea cumpăra șroturi de soia și porumb de import, reducând cererea de culturi locale. Această transformare structurală ar duce la scăderea PIB-ului agroalimentar autohton și la vulnerabilizarea rețelei de aprovizionare (dependență de import la intrarea și ieșirea în procesare).

Furnizorii de inputuri și servicii agricole: Dacă suprafețe agricole se restrâng sau fermele cresc mai puține animale din cauza competiției, cererea pentru inputuri va scădea. Producători și comercianți de semințe, pesticide, îngrășăminte vor vedea vânzări mai mici pe plan local. Dealerii de utilaje agricole și echipamente pot constata că fermierii amână sau anulează achiziții, neștiind dacă investiția se mai justifică într-o piață instabilă. Sectorul de credite agricole (bănci, IFN-uri) se expune la mai multe neperformanțe dacă fermele au dificultăți financiare; în consecință, poate restrânge finanțarea pentru proiecte agricole, agravând problema investițiilor. Chiar și serviciile de consultanță, cercetare agricolă sau software agricol ar resimți o contractare a pieței dacă numărul fermelor viabile scade – fermierii în criză nu mai au resurse pentru inovare.

Transport și logistică internă: În prezent, o parte importantă din transportul feroviar și rutier de marfă din România este generat de recoltele de cereale și de exporturile agricole (portul Constanța, de exemplu, manipulează milioane de tone de cereale românești anual). Dacă volumul de producție și export scade (pentru că e substituit de importuri), transportatorii interni pierd curse. În schimb, se va intensifica transportul de intrare (importuri prin porturi, eventual rutier din vestul UE după ce marfa de import e descărcată acolo). Beneficiul economic al activității de transport se poate muta către operatori străini (linii maritime, logistică portuară în alte țări), în timp ce operatorii români (CFR Marfă, transportatori privați) ar vedea reducerea volumelor. Pe plan intern, regiuni întregi pot fi afectate: de pildă, Portul Constanța și operatorii de silozuri acolo ar putea avea mai puțin de exportat din România și mai mult de importat – ceea ce schimbă fluxurile și posibil reduce veniturile, dat fiind că valoarea adăugată a exportului (încasată de producători) e mai mare decât a tranzitului de import.

Bugetul de stat și balanța comercială: Un aflux de importuri ieftine poate suna bine pentru consumatori, dar implică export de valoare: practic, banii plătiți pe produsele agricole pleacă spre țări din afara UE, în loc să circule în economia locală. Asta poate adânci deficitul comercial agroalimentar al României. Țara noastră, deși exportator net de cereale, are deja deficit la produse cu valoare adăugată (carne de porc, produse procesate). Dacă importurile de alimente cresc și exporturile stagnează sau scad, deficitul comercial alimentar se va mări. Pe termen lung, acest lucru pune presiune pe moneda națională și pe indicatorii macroeconomici. De asemenea, statul ar putea fi nevoit să plătească mai multe subvenții sau ajutoare pentru a compensa fermierii afectați, ceea ce înseamnă folosirea resurselor bugetare (naționale sau europene) pentru a repara efectele negative. Indirect, consumatorul român ar putea ajunge să plătească de două ori: o dată pentru alimentele importate (în general mai ieftine ca preț de raft, e drept) și a doua oară prin taxe sau redirecționarea fondurilor publice către despăgubiri pentru agricultori.

Mediul și clima la nivel local: Prin înlocuirea producției interne cu importuri, se poate argumenta că mediul local ar suferi mai puțină presiune (mai puține terenuri lucrate intensiv). Însă, concomitent, pot apărea efecte adverse: terenurile agricole părăsite riscă degradare (eroziune, deșertificare, apariția dăunătorilor pe terenuri nelucrate), iar tradiții agricole locale pot dispărea (cu impact cultural și al peisajelor rurale). În plus, amprenta de carbon a alimentelor consumate în România ar crește (datorită transportului lung-curier și defrișărilor la origine), contrabalansând eventualele reduceri de emisii de la agricultura locală contractată. Astfel, nici mediul local nu are un câștig real dacă alimentele provin din sisteme nesustenabile de peste ocean.

În sinteză, întreg ecosistemul agro-industrial poate fi zguduit de schimbările induse de acord. Nu este vorba doar de ferme, ci de toate industriile și comunitățile care gravitau în jurul agriculturii interne. Pentru România, unde agricultura joacă un rol important în ocuparea forței de muncă și în teritoriile rurale, efectele colaterale negative ar putea depăși cu mult beneficiile directe limitate pe care le obține din acest acord (beneficii concentrate în alte sectoare, nu în agricultură).

Provocări de reglementare, garanții și mecanisme de protecție insuficiente

Un acord comercial echilibrat ar trebui să includă măsuri de salvgardare și garanții care să atenueze riscurile pentru sectoarele vulnerabile. În cazul acordului UE–MERCOSUR, însă, fermierii români și europeni se declară nemulțumiți de instrumentele de protecție prevăzute, considerându-le ineficiente sau dificil de aplicat. Deși s-a discutat introducerea unor clauze speciale (așa-numitul „mechanism de reechilibrare” propus de Comisie în 2023-2024), acestea par mai degrabă măsuri cosmetice menite să calmeze opoziția, decât soluții reale. Organizațiile agricole afirmă că așa-zisele clauze de salvgardare din acord fie au praguri de declanșare mult prea ridicate, fie nu sunt automate, ceea ce le face aproape imposibil de activat la timp . Cu alte cuvinte, chiar dacă piața ar fi inundată de importuri și fermierii locali ar suferi, criteriile birocratice pentru a limita temporar importurile sunt atât de stricte încât probabil nu vor fi îndeplinite decât post-factum, când deja paguba e făcută.

Un exemplu îl constituie clauza generală de salvgardare: teoretic, aceasta permite UE să suspende temporar preferințele comerciale pentru un produs dacă importurile cresc brusc și provoacă daune serioase producătorilor interni. Practic însă, astfel de clauze cer dovezi economice complexe și trec printr-un proces decizional anevoios la nivel UE. Reprezentanții fermierilor consideră că salvgardările din acordul Mercosur nu oferă un „plasă de siguranță” reală, pentru că pragurile cantitative stabilite ca declanșatori sunt mult peste nivelurile actuale de import (de exemplu, ar trebui să fie depășite cotele deja mari acordate, ceea ce pe termen scurt e puțin probabil) . În plus, „mecanismul de reechilibrare” propus – care teoretic ar permite UE să ia contramăsuri dacă Mercosur încalcă angajamente de mediu (ex. defrișează peste anumite ținte) – este vag și greu de pus în practică. Lipsa de precizie și de sancțiuni automate în caz de nerespectare face ca acest mecanism să fie mai mult un instrument diplomatic decât unul aplicabil, stârnind temeri că UE nu își poate apăra standardele prin acest acord .

Monitorizarea și asigurarea conformității sunt alte provocări importante. Așa cum a subliniat ministrul Florin Barbu, România a cerut ca implementarea acordului să fie amânată până la garantarea unor condiții de concurență echitabile și a respectării standardelor în mod verificabil . Aceasta implică, de fapt, neîncrederea în capacitatea actuală de monitorizare. Pentru ca produsele MERCOSUR să nu pună în pericol sănătatea publică sau să nu vină „la pachet” cu defrișări, ar trebui un sistem robust de certificate, inspecții la sursă, trasabilitate digitală etc. Implementarea EUDR (regulamentul anti-defrișare) va cere importatorilor să probeze originea fiecărui lot de marfă agricolă. Însă dacă aceste mecanisme nu sunt pe deplin funcționale la momentul eliminării tarifelor, există riscul ca produse neconforme să ajungă deja pe piață înainte de a fi detectate. În plus, statele membre ar trebui să investească în laboratoare și personal de control suplimentar; altfel, volumul sporit de import poate duce la scăderea frecvenței controalelor. România ar trebui să își consolideze urgent serviciile fitosanitare și veterinare la frontieră, altfel nu poate garanta că ceea ce intră respectă regulile – lucru recunoscut implicit de ministrul Agriculturii în apelul său la testarea produselor în laboratoarele naționale .

Posibile blocaje și retorsiuni legale: Odată intrat în vigoare acordul, România ca stat membru UE își pierde practic libertatea de a restricționa unilateral importurile (toate deciziile comerciale se iau la nivel comunitar). Astfel, chiar dacă s-ar confrunta cu probleme serioase într-un sector (de exemplu, o epidemie la animale exacerbată de importuri sau prăbușirea prețurilor la un produs), autoritățile române nu ar putea interveni direct (prin creșterea temporară a tarifului sau oprirea importurilor), ci ar depinde de acțiunea comună europeană. Asta poate fi complicat dacă alte state membre nu împărtășesc aceeași urgență. Mai mult, mecanismele de soluționare a disputelor din acord pot oferi țărilor MERCOSUR dreptul să conteste eventuale măsuri stricte ale UE. De pildă, dacă UE sau România ar dori să ridice standardele sanitare (să zicem, să interzică un nou pesticide sau să ceară condiții mai dure de bunăstare), țările MERCOSUR ar putea acuza că măsura e o barieră comercială mascată. Chiar dacă formal UE își păstrează dreptul de reglementare, în practică vor exista presiuni politice constante să nu se „frustreze” partenerii MERCOSUR prin noi norme care să le îngreuneze exporturile.

Coordonarea defectuoasă în UE: Votul asupra acordului a evidențiat că statele membre sunt divizate – Franța, Polonia, Irlanda, Ungaria, Austria au votat contra, iar Belgia s-a abținut, de exemplu, din cauza îngrijorărilor legate de agricultură . România însă a votat favorabil, după ce a pretins obținerea unor garanții adiționale pentru protecția pieței naționale . Aceste garanții nu au fost făcute publice în detaliu, dar este posibil să includă eventuale perioade de tranziție sau fonduri de compensare pentru fermieri. Rămâne însă incert cât de eficace vor fi. Riscul este ca, odată ce acordul e ratificat, atenția politică să se mute în altă parte, iar promisiunile de sprijin să nu se concretizeze suficient. Fermierii români s-ar putea trezi că, în lipsa unei majorități de blocaj, interesele lor au fost sacrificate pentru beneficiul altor sectoare economice. Deja s-a raportat că Italia și-a schimbat votul în favoarea acordului după ce i s-au oferit concesii în sectorul agricol – ceea ce ridică întrebarea dacă România a obținut cu adevărat compensații echivalente sau a mizat pe bune credințe.

În concluzie, cadoul otrăvit al acordului UE–MERCOSUR pentru România constă nu doar în efectele comerciale directe, ci și în lipsa parghiilor de apărare odată ce acesta va fi aplicat. Salvgardările slabe, standardele nealiniate și dificultățile de monitorizare creează un mediu în care dezavantajele pot escalada, fără ca România să le poată contracara eficient. Acest set de circumstanțe justifică de ce Ministerul Agriculturii și fermierii români s-au opus acordului și au cerut studii de impact aprofundate : există numeroase puncte nevralgice în textul tratatului care, deși nu formulează explicit un dezavantaj pentru România, îl implică prin consecințele logice ale prevederilor. A identifica și înțelege aceste efecte negative potențiale este esențial pentru a formula politici interne de atenuare și pentru a apăra, pe cât posibil, interesele economiei românești în contextul noului mega-acord comercial.

Surse:

Acordul de parteneriat UE–Mercosur (text oficial, Consiliul UE, 2025)

Declarații ale Ministerului Agriculturii din România privind impactul acordului (Antena3, 2025)

Comunicat al organizațiilor europene din agricultură și industria alimentară (EFFAT, 2025)

Analize de specialitate (Rabobank, 2024; AllAboutFeed, 2024) privind cotele de import și sectoarele afectate

Declarații oficiale și poziții politice referitoare la acord (Romania-Insider, 2025)

…un alt detaliu foarte important pe care multi nu-l cunosc!…nu stiu sigur daca in toata America Latina dar stiu sigur ca in Argentina se accepta consumul de carne de vita provenind de la animale clonate!!!cand vine vorba de reguli si taxe aia sunt ca in Vestul Salbatic!

Deși sunt 100% pro - european, consider că acest acord este pur și simplu o TRĂDARE a producției europene în general și românești în special din partea Comisiei Europene! Nu înțeleg ce păzesc europenii, de ce nu se creează presiune civică astfel încât acest ACORD atât de mizerabil din toate punctele de vedere să fie ANULAT???

Sunt pentru importuri de produse, inclusiv din America Latină dar strict pe cele pe care NU le producem noi, în Europa / România!!!